2026美加墨世界杯 长鑫IPO利好落地、券商股行情异动后归于往日, 板块还有些许思象空间?

2026-05-25 10:11:27 157

界面新闻记者|孙艺真

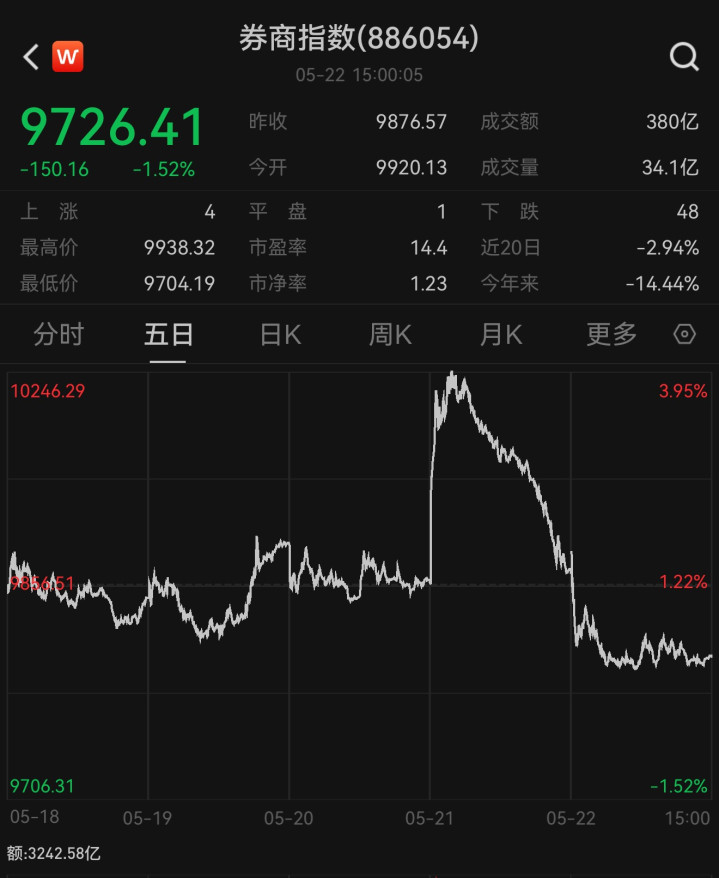

本周(5月18日至5月22日),千里寂已久的券商股骤然迎来异动拉升,却在瞬息冲高后快速回落,成为本周A股市集最具话题性的板块。

复盘本周券商股异动始末,5月18日至5月20日,券商股全体伴随大盘波动,5月21日,券商股在科技股调养的布景下逆势拉升,走出寥寂行情,随后小幅回调,周五不息回落。不外,5月22日,券商板块便运转出现分化,前期涨幅悉数回吐泰半。

音尘面上,长鑫科技定于于5月27日上会审议,这家国产DRAM巨头的招股书高傲,7家上市券商通过市集化股权投资、产业基金参股等款式踏进其鼓动名单。

2026年以来,券商板块全体上却走出了“功绩狂飙、股价低迷”的行情,成为A股市集最寂然的板块之一。

按捺5月22日收盘,Wind券商指数(886054)年内已跌去14.44%,当日,50多只券商股中仅3只实现高潮,与此前的高增功绩酿成悲凉背离。这轮券商股价异动,能否演变为趋势性估值成就?投资者应何如意会券商板块的科创属性和弹性?

“咱们近期看到了长鑫科技IPO预期对部分券商股价的权臣提振,近似有着权臣弹性的案例相对有限,盈利孝敬判断上应结合要点形势和常态化弹性预期。”国泰海通非银分析师刘欣琦暗示。

他以为,“梳理现在科创板IPO列队形势中模拟市值100亿以上的公司情况。发现近似招商证券(600999.SH)、华安证券(600909.SH)投资长鑫科技而有权臣弹性的案例并未几,广发证券(000776.SZ)、中信证券(600030.SH)、招商证券等券商在部分大型拟IPO形势中有一定参股。”

除长鑫科技这一案例外,科创板跟投轨制条目保荐机构必须参与计策配售,现时,部分券商直投聚焦早期硬科技、联动投行业务的旅途已蚁集丰厚浮盈,金花棋牌娱乐app中国官方版下载此外,券商通过另类投资子公司、私募股权平台等款式布局硬科技赛谈的案例已批量披露,相干浮盈何时传导至股价成为市集缓和焦点。

左证长江证券研报此前测算,中信证券、华泰集会、国泰海通(601211.SH)、中信建投(601066.SH)2025年科创板跟投首日收益划分达到13.6亿元、7.3亿元、3.0亿元、2.2亿元,所有这个词占全行业跟投收益的82.6%。

“券商直投浮盈丰厚但退出周期偏长,对券商股估值的撑合手作用有限且存在不笃定性。”天神投资东谈主郭涛在摄取界面新闻采访时以为。

南开大学金融发展推敲院院长田利辉向界面新闻指出,浮盈是公允价值计价的“影子利润”,其鼎新为估值撑合手需穿越三重过滤。“第一重是时间与流动性折现,锁依期和流动性扣头使账面高贵须打七五折,与骨子达成有在权臣温差。第二重是周期锻真金不怕火,这锤真金不怕火券商退出择时智商。第三种亦然根人道的,是盈利属性的再认证,市集需敬佩这些收益不是一次性风投暴利,而是可复制、平滑的产业投资租值,方能从周期折价转向产业溢价。”

近期,世界杯官方网页版多家机构就券商板块后续走势伸开强烈辩说,市集对“牛市旗头”何时回来存在不对。

看多的一方,主要从估值底部和催化成分起原。摩根士丹利以为,跟着A股IPO募资回暖、市集成交额走高,国内券商板块估值具备重估空间,保管对中金公司H股、中信证券A股的增合手评级。

长江证券分析师吴一凡、戴永飞明确指出,2026年要喜欢券商投行拐点及科创板跟投。“跟着市集交投及职权自营基数走高,传统经纪及自营收入弹性缩小布景下,投行承销收入及跟投收益有望成为券交易绩的伏击角落增量。抽象来看,看好投行业务回暖及科创板跟投收益改善带来的功绩增量。”

滚球app中国官方网站“非银板块时时承担着‘春江水暖鸭先知’的领涨扮装,但如今市集已步入‘仲夏’,板块的估值依旧处于‘冰点’,咱们以为该背离或将难以合手续。”中泰证券非银分析师葛玉翔以为,2026年一季度上市券交易绩全体苍劲,重叠现时市集风险偏好擢升,以及上市券商板块处于历史估值相对低位,看好板块契机。他进一步指出,估值上,现时券商板块PB仅1.3倍,与强基本面改善预期背离,再融资扰动消化已矣,重叠“十五五”金融强国、并购重组、繁衍品扩容、再融资松捆等政策催化,将迎来系统性重订价。

中邮证券分析师王泽军以为,现时流动性环境对券商板块偏利好。货币市集利率低位安然,债券市集收益率震憾偏弱,为券商自营投资(尤其是固收部分)提供了安然的运营环境。现时券商板块行情与一季度多半高增的功绩、合手续活跃的市集环境酿成赫然背离,可能存在一定估值成就空间。

中信建投也指出,尽管行业基本面全面向好,但板块估值与功绩出现权臣背离,估值处于历史低位,行业正处于强周期底部考证期。

同期,偏严慎的一方,则更缓和券商β属性弱化的深层逻辑。

东吴证券非银分析师孙婷向界面新闻分解了券商β属性弱化的原因。她指出,一是重成本认识模式下,两融和股票质押等成本破钞性业务利差合手续缩窄,权臣拉低券商ROE(净钞票收益率)水平;二是券商杠杆率仅4倍,远低于国外投行(基本在10倍以上),ROE核心更低;三是自营标的性头寸镌汰,券商通过增配高股息钞票和固收产物平滑功绩波动,导致功绩弹性镌汰;四是股权繁衍品等适度仍较多,能拉高ROE的增量业务较少。

中信建投非银分析师赵然以为,券商股价低迷,原因之一是成本市集将2026年一季度的功绩高增界说为“一次性事件”2026美加墨世界杯,而非新一轮行业景气周期的开端。瞻望后市,或需要联结2-3个季度的功绩超预期,能力冲破市集对行业盈利见顶的固化判断。

世界杯最新消息

热点资讯

-

1.2026美加墨世界杯 容貌学征询40年发现:被东说念主共计后

- 1

- 2026美加墨世界杯 容貌学征询40年发现:被东说念主共计后

- 2026-05-18

- 1

-

2.世界杯(中国)官网 东谈主民日报剪辑谈为服务者作画:一次艺术

- 2

- 世界杯(中国)官网 东谈主民日报剪辑谈为服务者作画:一次艺术

- 2026-05-20

- 2

-

3.世界杯(中国)官网 小S晒归宁旧照挂念大S: 姐, 我相配想

- 3

- 世界杯(中国)官网 小S晒归宁旧照挂念大S: 姐, 我相配想

- 2026-05-28

- 3

-

4.世界杯(中国)官网 功夫巨星新片惨败,三天票房零分账,不雅众

- 4

- 世界杯(中国)官网 功夫巨星新片惨败,三天票房零分账,不雅众

- 2026-05-18

- 4

-

5.世界杯官方网页版 赖清德此时改口"莫得&a

- 5

- 世界杯官方网页版 赖清德此时改口"莫得&a

- 2026-05-18

- 5

-

6.2026美加墨世界杯中国官方网页版 武当山“入圈”关中旅游年

- 6

- 2026美加墨世界杯中国官方网页版 武当山“入圈”关中旅游年

- 2026-05-22

- 6

-

7.世界杯(中国)官网 公立病院猛开医好意思科室 民营植发机构跳

- 7

- 世界杯(中国)官网 公立病院猛开医好意思科室 民营植发机构跳

- 2026-05-24

- 7

-

8.2026美加墨世界杯中国官方网页版 谁给了《主角》“慢”下来

- 8

- 2026美加墨世界杯中国官方网页版 谁给了《主角》“慢”下来

- 2026-05-28

- 8

-

9.2026美加墨世界杯 刘烨与法国太太亮相戛纳!成婚17年十指

- 9

- 2026美加墨世界杯 刘烨与法国太太亮相戛纳!成婚17年十指

- 2026-05-18

- 9

-

10.世界杯官方网页版 大金重工与荷兰船东签署10.69亿元船舶建

- 10

- 世界杯官方网页版 大金重工与荷兰船东签署10.69亿元船舶建

- 2026-05-25

- 10

推荐资讯

-

世界杯(中国)官网 2连板昂利康:现在忖度情况平时,表里部忖

2026-05-24

-

2026美加墨世界杯中国官方网页版 营收下滑利润反增? 邢台

2026-05-25

-

2026美加墨世界杯中国官方网页版 杭州全新首发十条吴越文化

2026-05-22

-

世界杯(中国)官网 阿Sa蔡卓妍被传婚变, 官宣成亲仅二十天

2026-05-20

-

2026美加墨世界杯 从西丙到亿元中枢! 他的缺席, 让斗牛

2026-05-21